40代におすすめの生命保険見直し術とは?:見直しポイントと商品の選び方を解説

「住宅ローンの返済が続く中、子どもの教育費も増えてきた。でも、毎月の保険料がこんなに高額で大丈夫なのかな…」

40代に入り、家計の収支バランスに不安を感じている方は少なくありません。生命保険文化センターの調査によると、40代の平均年間払込保険料は男性で約22.4万円、女性で約18.6万円です。これは30代と比べて男性で約15%、女性で約30%増加しています。その一方で、住宅ローンや教育費など、固定費の支出は年々増加傾向にあるのが現状です。

この記事では、ファイナンシャルプランナーの視点から、40代に必要な保障と保険料の見直しポイントを詳しく解説します。具体的な節約事例も交えながら、将来の安心を確保しつつ、賢く保険を見直す方法をご紹介していきます。

目次

なぜ今40代の生命保険見直しが必要なのか:生活環境の変化とリスクを解説

「毎月の保険料が家計の負担になっている」「今の保障内容で十分なのかわからない」。このような不安を抱える40代は少なくありません。ここでは、40代に特有の生活環境の変化やリスクを踏まえながら、生命保険の見直しが必要な理由と、具体的な見直しのポイントについて詳しく解説していきます。

生命保険文化センターの調査によると、40代の約7割が加入している生命保険の見直しに関心を持っているものの、実際に行動を起こしているのは2割程度にとどまっています。しかし、40代は収入や支出、健康状態など、様々な面で大きな変化が訪れる時期。だからこそ、保険の見直しが重要になってくるのです。

40代の収入と支出の特徴:なぜ今が見直し時なのか?

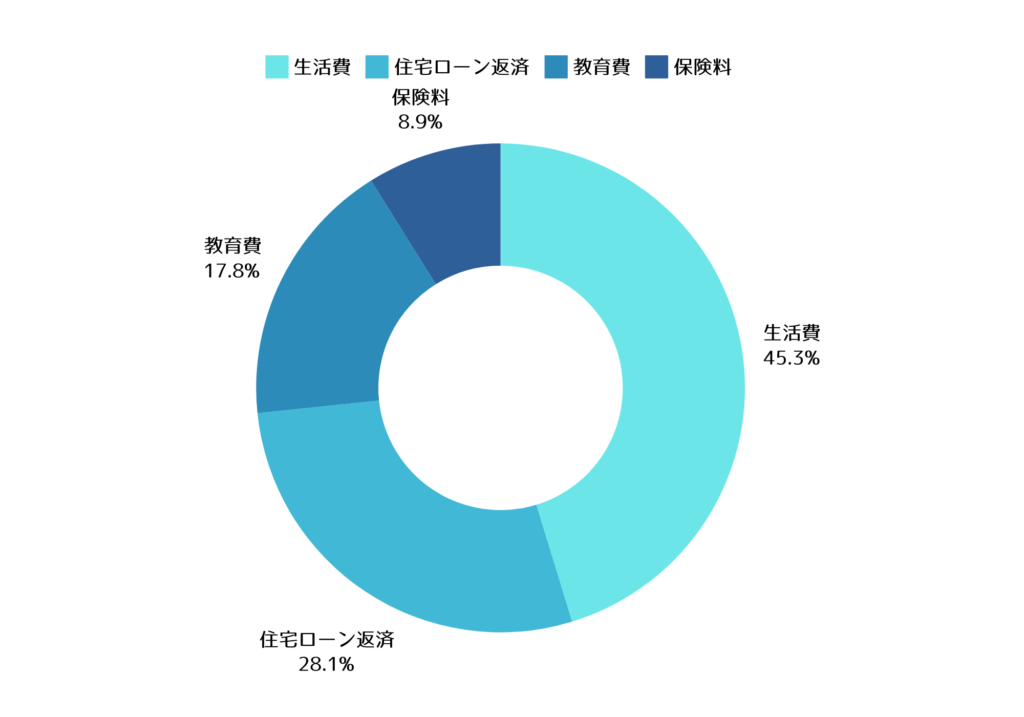

40代は、キャリアの充実期を迎え、収入が30代と比べて増加する傾向にありますが、その割合は個人や職種によって異なります。その一方で、支出も大きく膨らむ時期を迎えます。生命保険文化センターの家計調査によると、40代世帯の主な支出項目は以下のような構成になっています。

| 支出項目 | 月額(平均) |

|---|---|

| 住宅ローン返済 | 98,000円 |

| 教育費 | 62,000円 |

| 生活費 | 158,000円 |

| 保険料 | 31,000円 |

特に注目したいのは、保険料の支払いが家計に占める割合です。40代の平均月収は、職種や地域によって大きく異なりますが、国税庁の民間給与実態統計調査によると、40代の平均給与は年間約500万円(月額約42万円)程度です。この収入を考慮すると、保険料の負担は家計に一定の影響を与える可能性があります。収入が増えても、それ以上に支出が増加する40代だからこそ、保険料の見直しを検討する必要があるのです。

生活習慣病リスクの上昇期に必要な医療保障とは

40代は健康面でも大きな転換期を迎えます。厚生労働省の患者調査によると、40代から生活習慣病の発症率が急激に上昇し始めます。厚生労働省の「令和元年国民健康・栄養調査」によると、40代男性の約3割、女性の約2割が高血圧症有病者または予備群とされています。また、糖尿病有病者または予備群は男性の約3割、女性の約1割となっています。

このような健康リスクの変化に応じて、医療保障の見直しも重要になってきます。一般的な医療保険では、入院給付金の日額が5,000円程度に設定されていることが多いのですが、40代以降は手術や入院の可能性が高まることから、より手厚い保障が必要になる可能性があります。

現在の医療保険で十分な保障が得られるのか、特約の追加や保障内容の見直しを検討してみましょう。特に、がん保険や生活習慣病特約の追加は、40代以降の健康リスクに備える有効な選択肢となります。

家族構成の変化で見直したい保障内容と保険料

40代は、子どもの成長や配偶者の就労状況など、家族構成にも大きな変化が訪れる時期です。例えば、子どもの教育費が本格的に必要になる一方で、配偶者の復職により世帯収入が増加するケースも少なくありません。

このような家族構成の変化に応じて、死亡保障額の見直しも検討が必要です。

| 家族構成の変化 | 見直しのポイント |

|---|---|

| 子どもの進学 | 教育資金の確保 |

| 配偶者の復職 | 死亡保障額の調整 |

| 住宅ローン返済の進捗 | 保障期間の見直し |

特に、定期保険への切り替えや、終身保険の保障額見直しなどで、必要な保障を確保しながら保険料を抑える工夫が可能です。

40代の平均保険料からみる見直しの効果

生命保険文化センターのデータによると、40代の平均月額保険料は31,000円ですが、見直しを行うことで20~30%程度の削減が可能なケースも少なくありません。具体的には、以下のような見直しポイントが効果的です。

まず、死亡保障については、住宅ローンの残高や子どもの教育資金などを考慮しながら、必要保障額を見直します。特に、定期保険を活用することで、必要な時期に必要な保障を確保しつつ、保険料を抑えることが可能となります。

医療保障については、生活習慣病やがんのリスクに備えながら、入院給付金や手術給付金の金額を適正化することで、保険料の削減を図ることができます。具体的な見直し方法については、ファイナンシャルプランナーに相談することで、より効果的な保険の組み合わせを検討することができるでしょう。無料相談はこちら!

世帯別:FP監修・40代の生命保険見直し具体的手順

「住宅ローンと教育費の負担が重なり、保険料の支払いが大変」「夫婦共働きだけど、それぞれの保険は今のままでいいのかな」。40代は、世帯構成やライフスタイルによって必要な保障が大きく異なる時期です。ここでは、ファイナンシャルプランナーの視点から、世帯別の具体的な保険見直しの手順をご紹介していきます。

生命保険文化センターの調査によると、40代の約8割が生命保険に加入していますが、その内容は世帯構成によって大きな違いがあることが分かっています。住宅ローンの有無、子どもの年齢、共働きかどうかなど、それぞれの状況に応じた適切な保障を考えていく必要があるのです。保険料の無駄を省きながら、必要な保障はしっかりと確保する。そんなバランスの取れた保険見直しの方法を、世帯パターン別に解説していきましょう。

住宅ローン返済中の40代会社員の見直し方

住宅ローンを抱える40代会社員の最大の関心事は、死亡保障額の適正化です。

まず確認したいのが、団体信用生命保険との関係です。住宅ローンに付帯する団体信用生命保険があれば、その分だけ個人の生命保険の保障額を減らすことが可能となり、保険料の節約につながります。例えば、住宅ローン残高が2,000万円の場合、その分を団体信用生命保険でカバーし、個人の生命保険は教育費や生活費の準備に必要な金額に絞ることで、月々の保険料を2~3万円程度削減できるケースもあります。

さらに、定期保険の活用も検討に値します。住宅ローンの返済期間に合わせて保障期間を設定することで、必要な時期に必要な保障を確保しつつ、保険料を抑えることが可能となるでしょう。

教育費増加期の40代子育て世帯の見直し方

子育て世帯の保険見直しで重要なのは、教育資金の確保と保険料負担のバランスです。文部科学省の「2022年度子供の学習費調査」によると、幼稚園から大学までの教育費総額は、公立の場合で約1,046万円、私立の場合は約2,365万円と試算されています。

| 教育ステージ | 必要金額(公立) | 必要金額(私立) |

|---|---|---|

| 小・中学校 | 約300万円 | 約800万円 |

| 高校 | 約200万円 | 約400万円 |

| 大学 | 約500万円 | 約800万円 |

これらの費用を踏まえて、死亡保障額と教育資金の準備方法を検討していく必要があります。例えば、学資保険と定期保険を組み合わせることで、教育資金の確保と万が一の保障を両立させることが可能です。また、医療保障についても、子どもの成長に合わせて見直しを検討しましょう。特に、入院給付金や手術給付金の金額は、実際の医療費用を考慮して設定することが大切です。

40代共働き夫婦の賢い保障の見直し方

共働き世帯の特徴は、夫婦それぞれに収入があることです。このため、お互いの収入と支出のバランスを考慮した保障設計が可能となります。

重要なのは、それぞれの収入が家計に占める割合です。例えば、夫婦の収入比率が7:3の場合、死亡保障額もその比率を参考に設定することで、保険料負担の適正化が図れます。また、医療保障についても、それぞれの職場の福利厚生制度を確認し、不足する部分を個人の医療保険で補完する方法を検討しましょう。

死亡保障は、住宅ローンの有無や子どもの年齢なども考慮して設定します。特に、教育費の負担が重なる時期は、より手厚い保障が必要になるかもしれません。ただし、共働きのメリットを活かし、保障額を適正化することで、保険料の削減も可能となるでしょう。

老後準備を始める40代シングルの見直し方

40代シングルの保険見直しで重要なのは、医療保障と老後への備えのバランスです。死亡保障よりも、医療保険や介護保険などの生存保障を重視した設計が一般的となります。

生命保険文化センターの「2022年度 生活保障に関する調査」によると、40代の平均年間払込保険料は、男性が22.4万円(月額約1.9万円)、女性が18.6万円(月額約1.6万円)です。ただし、これはシングルに限定した数値ではありません。この金額を医療保障と資産形成にバランスよく配分することがポイントとなります。例えば、医療保険で十分な入院給付金を確保しつつ、残りを個人年金保険や積立型の保険に回すことで、将来への備えを着実に進めることができます。

特に、シングル世帯の場合は、入院時のサポート体制が限られることを考慮し、手厚い医療保障を検討する必要があるかもしれません。ただし、保険料が家計の負担にならないよう、医療保険は必要な保障に絞り、その分を資産形成に回すという選択肢も検討に値するでしょう。

保険料を賢く節約:生命保険見直しの具体的な成功事例

「毎月の保険料が家計を圧迫している」「必要な保障は確保しながら、保険料を少しでも抑えたい」。そんな悩みを抱える方は少なくありません。生命保険文化センターの2021年度調査によると、40代の平均年間保険料は約34.8万円から37.5万円で、月額に換算すると約2.9万円から3.1万円です。多くの家庭にとって大きな負担となっている可能性があります。

ここでは、実際の保険見直し事例を基に、具体的な保険料削減の方法をご紹介していきましょう。医療保障の見直しから特約の整理まで、それぞれの事例で成功のポイントを詳しく解説していきます。これらの事例を参考に、ご自身の保険も見直してみてはいかがでしょうか。

医療保障の見直しで月3万円の節約に成功した40代主婦の事例

40代の専業主婦が、複数の医療保険に加入していたことで重複する保障を見直し、大幅な保険料削減に成功した事例です。見直し前の状況は以下の通りでした。

| 保険の種類 | 月額保険料 | 入院給付金日額 |

|---|---|---|

| 医療保険A | 15,000円 | 10,000円 |

| 医療保険B | 12,000円 | 5,000円 |

| がん保険 | 8,000円 | 15,000円(がん時) |

見直しのポイントは、重複する医療保障の整理でした。入院給付金の日額が合計で30,000円と過剰な保障となっていたため、実際の医療費用を考慮して適正な保障額に見直しました。

具体的には、医療保険を1つに絞り、入院給付金日額を10,000円に設定。がん保険は新しい商品に切り替えることで、月々の保険料を合計35,000円から15,000円に抑えることができました。保障内容を見直しながら、保険料を約57%削減することに成功しています。

保障の重複を整理して保険料を最適化した40代会社員の事例

複数の保険会社の商品に加入していたことで、保障が重複し、保険料が高額になっていた40代会社員の見直し事例です。会社の団体保険と個人で加入していた保険の保障内容が重複していたことが、高額な保険料の原因でした。

見直しでは、まず会社の福利厚生制度で受けられる保障内容を確認。その上で、不足する部分を個人の保険で補完する形に整理しました。特に、死亡保障は会社の団体保険で3,000万円の保障があることから、個人の生命保険は必要最小限に抑えることができました。

また、医療保障についても、入院給付金の日額を適正な金額に見直すことで、月々の保険料を42,000円から25,000円に削減。約40%の保険料削減に成功しています。

死亡保障を見直して貯蓄性を高めた40代共働き夫婦の事例

住宅ローンの返済が進み、子どもも大きくなってきた40代の共働き夫婦の事例です。死亡保障を中心とした終身保険に加入していましたが、保障を見直すことで、将来の資産形成も考慮した内容に変更することができました。

具体的には、死亡保障額を見直し、その分を個人年金保険や積立型の保険に振り替えることで、老後の資金準備も同時に進められる形に変更。死亡保障は定期保険を活用することで、必要な保障を確保しながら保険料の削減も実現しています。

見直しの結果、月々の保険料は38,000円から28,000円に削減。さらに、将来の受取額も増加する見通しとなり、保障と資産形成のバランスが取れた内容となりました。

特約を整理して必要な保障を確保した40代独身女性の事例

様々な特約を付加していたことで、保険料が高額になっていた40代独身女性の事例です。女性特有の病気に対する保障や通院の保障など、複数の特約に加入していましたが、その必要性を見直すことで保険料の削減に成功しています。

特約の見直しでは、現在の生活環境や将来のリスクを考慮しながら、本当に必要な保障を選別。例えば、通院の保障は職場の制度で十分カバーできることが分かり、その特約を外すことで保険料を削減できました。

見直しの結果、月々の保険料は32,000円から18,000円に削減。必要な医療保障は維持したまま、保険料負担を大幅に軽減することができました。特に、がんや女性特有の病気に対する保障は手厚く確保しながら、その他の特約を整理することで、メリハリのある保障内容を実現しています。

40代の生命保険見直し相談:保険のプロが教える失敗しない方法

「保険料が高すぎる気がするけれど、見直しの方法がわからない」「子どもの教育資金も考えると、今の保障内容で十分なのか不安」。このような悩みを抱える40代の方は少なくありません。ここでは、生命保険の見直しを検討している方に向けて、失敗しない保険の見直し方法をファイナンシャルプランナーの視点から詳しく解説していきます。

生命保険文化センターの2022年度の調査によると、40代の約6割が生命保険の見直しに関心を持っているものの、実際に行動を起こしているのは3割程度にとどまっています。その理由として最も多いのが「どのように見直せばよいかわからない」という声。そこで、保険の見直しを検討する際の重要なポイントと、ファイナンシャルプランナーに相談するメリットについて、具体的にご説明していきましょう。

保険の見直しを検討する前の重要確認事項

保険の見直しを始める前に、まずは現在加入している保険の内容を整理することが大切です。具体的には、保険証券を集めて、以下の項目を確認していきましょう。

| 確認項目 | チェックポイント |

|---|---|

| 保障内容 | 死亡保障額、入院給付金日額など |

| 保険期間 | 契約期間、更新時期 |

| 解約返戻金 | 現時点での解約返戻金額 |

| 特約内容 | 付加されている特約の種類と保障内容 |

特に注意が必要なのは、解約返戻金の確認です。長期間加入している保険の場合、解約によって失われる金額が予想以上に大きいことも。安易な解約は避け、新しい保険に加入する際のデメリットも含めて慎重に検討する必要があります。

また、健康状態によっては新規の保険加入に制限がかかる可能性もあるため、現在の健康状態や既往歴についても事前に確認しておくことが重要となります。

生命保険だけでなく資産形成も考えた総合的な見直し方

40代は、保険の見直しと同時に資産形成についても考えるべき時期です。特に、子どもの教育資金や老後の生活資金など、将来必要となる資金を見据えた計画が重要となります。

生命保険文化センターの2022年度調査によると、40代の平均的な死亡保険金額は男性で約1,883万円、女性で約807万円です。しかし、この金額が適正かどうかは、各家庭の状況によって大きく異なります。例えば、住宅ローンの残高や子どもの教育費用、配偶者の収入なども考慮に入れて、必要な保障額を算出する必要があるでしょう。

また、死亡保障を減額して浮いた保険料を資産形成に回すという選択肢も検討に値します。具体的には、定期保険と個人年金保険を組み合わせることで、必要な保障を確保しながら将来の資産形成も進めることができます。

FPによる保険の見直し相談で得られるメリット

ファイナンシャルプランナーに相談することで、客観的な視点から保険の見直しを進めることができます。特に、以下のような具体的なメリットが期待できます。

| メリット | 具体的な内容 |

|---|---|

| 保障の適正化 | 家族構成や収入に応じた最適な保障設計 |

| コスト削減 | 重複する保障の整理による保険料の適正化 |

| 商品比較 | 市場全体を見渡した商品選択のアドバイス |

| 総合計画 | 資産形成を含めた長期的な資金計画の策定 |

さらに、保険会社からは得られにくい中立的なアドバイスを受けられることも大きな利点。複数の保険商品を比較検討し、本当に必要な保障を見極めることができます。

実際の相談では、現在の契約内容や家族構成、収入状況などを詳しくヒアリングした上で、最適な保障プランを提案。保険料の削減だけでなく、将来の資金計画まで含めた総合的なアドバイスを受けることができます。

保険見直し後の定期的な見直しポイントとスケジュール

保険の見直しは一度で終わりではありません。ライフステージの変化に合わせて、定期的に見直しを行うことが重要です。特に、以下のようなタイミングでの見直しを心がけましょう。

子どもの進学や就職、住宅ローンの返済状況の変化、配偶者の就労状況の変化など、家族を取り巻く環境は刻々と変化していきます。それに応じて、必要な保障内容も変わってくるのです。例えば、子どもの独立後は教育資金の準備から老後の生活資金の確保にシフトするなど、保障の重点を変更することも検討に値するでしょう。

また、収入や支出のバランスが変化した際も、保険の見直しを検討する良いタイミング。特に、昇給や転職などで収入が増加した場合は、その分を保障の充実や資産形成に振り向けることも可能です。

まとめ

- 40代の平均年間払込保険料は男性で約22.4万円、女性で約18.6万円と30代と比べて大幅に増加しており、家計への負担が大きくなっている

- 医療保障は生活習慣病リスクの上昇を考慮しつつ、重複する保障を整理することで、必要な保障を確保しながら保険料の削減が可能

- 家族構成や収入状況に応じて死亡保障額を見直し、定期保険の活用や特約の整理により、月々の保険料を20~30%削減できるケースが多い

- ファイナンシャルプランナーに相談することで、保険の見直しだけでなく、教育資金や老後への備えなど、総合的な資金計画の策定が可能

生命保険の見直しは、40代の重要な家計改善のポイントとなります。ご自身の生活環境や将来の目標に合わせて、必要な保障を確保しながら保険料の適正化を図ることで、より充実した資産形成を進めることができます。まずは、現在の保険証券を集めて内容を確認することから始めてみてはいかがでしょうか。

保険料の見直しは、家計の負担を軽くする第一歩です。住宅ローンや教育費の増加に不安を感じている方は、専門家のアドバイスを受けることで、将来への備えをしっかり整えることができます。まずは無料相談で、あなたに最適なプランを見つけてみませんか?