30代の生命保険見直しのカタチとは?|具体的な見直し手順と商品選びをFPが解説

結婚、出産、マイホーム購入—。30代は人生の大きな転換期です。でも、加入している保険は学生時代や社会人になりたての頃のまま…そんな方も多いのではないでしょうか?生命保険文化センターの2021年度調査によると、30代の約60%が「現在の保険プランに不安がある」と回答しています。

本記事では、ファイナンシャルプランナーの視点から、30代における保険の見直しポイントと具体的な手順をわかりやすく解説します。

なぜ30代で生命保険の見直しが必要なのか?

30代は、家族構成やライフスタイルが大きく変化する時期。独身時代に加入した保険では、新しい生活に十分な保障が得られない可能性があります。実際、生命保険文化センターの調査では、30代の既婚世帯における必要保障額は、独身時代と比較して大幅に増加する傾向にあります。今一度、ご自身の保険内容を見直してみませんか。

住宅ローンの返済や子どもの教育費など、30代特有の支出増加も見逃せないポイントとなっています。万が一の際の生活保障を考えると、これらの費用をカバーできる保障設計が必要不可欠。また、共働き世帯の増加により、配偶者の収入も考慮した保障の見直しが重要になってきているのです。

ライフステージの変化で見直すべき保障内容

結婚、出産、住宅購入といったライフイベントは、必要な保障額に大きな影響を与えます。たとえば、結婚後は二人の収入状況と将来設計を踏まえた保障設計が必要になってきます。特に、共働き世帯の場合は、それぞれの収入に応じた保障額の設定を検討することが大切でしょう。

生命保険文化センターの最新データによると、30代既婚世帯の平均的な保障額は以下のような構成となっています。

| 保障の種類 | 平均的な保障額 | 主な目的 |

|---|---|---|

| 死亡保障 | 2,000万円〜4,000万円 | 住宅ローン返済、生活費確保 |

| 医療保障 | 日額5,000円〜8,000円 | 入院・手術費用の補填 |

| 就業不能保障 | 月額15万円〜25万円 | 収入減少への備え |

これらの金額はあくまで平均的な例であり、実際の必要保障額は家族構成や収入状況によって大きく異なります。

30代からの健康リスクと必要な医療保障

30代から40代にかけては、生活習慣病のリスクが徐々に高まる時期です。厚生労働省の2019年国民健康・栄養調査によると、30代から40代にかけて高血圧や糖尿病の有病者の割合が増加傾向にあると報告されています。

医療保障を考える際は、公的医療保険でカバーされる範囲を正しく理解することが重要です。公的医療保険では、医療費の7割が給付されますが、入院時の差額ベッド代や先進医療費用などは対象外となります。

| 医療費の種類 | 自己負担割合 | 備考 |

|---|---|---|

| 一般診療費 | 3割 | 高額療養費制度の利用可能 |

| 差額ベッド代 | 全額 | 保険適用外 |

| 先進医療費用 | 全額 | 一部の治療のみ保険適用 |

こうした公的保険の補完として、民間の医療保険による保障を検討する必要があるでしょう。

見直しで実現できる保険料の適正化

保険の見直しは、保障内容の充実だけでなく、保険料の適正化にもつながります。たとえば、独身時代に加入した終身保険を見直し、定期保険へ切り替えることで、保険料を抑えながら必要な保障を確保できる可能性があります。

具体的な保険料削減のポイントとして、不要な特約の見直しや保障期間の調整が挙げられます。特に、子どもの独立時期や住宅ローンの完済時期を考慮した保障期間の設定は、保険料の適正化に大きく貢献します。

また、収入に対する保険料の割合も重要な判断基準となります。一般的に、月々の保険料は手取り収入の5%程度を目安とすることが推奨されています。

加入している公的保険制度の確認ポイント

効率的な保障設計のためには、まず加入している公的保険制度の内容を正しく理解することが欠かせません。健康保険では、病気やケガの治療費に加え、出産育児一時金や傷病手当金などの給付も受けられます。

また、国民年金に加入している場合は、障害基礎年金や遺族基礎年金などの保障も含まれています。会社員の場合は、厚生年金保険からより手厚い給付を受けることができるため、これらの公的保障と民間保険をバランスよく組み合わせることが重要です。

公的保険の給付内容は、加入している制度や年齢、所得によって異なるため、ご自身の状況に応じて確認することをおすすめします。特に、育児休業中の保険料免除や、高額療養費制度の利用方法については、しっかりと把握しておく必要があるでしょう。

状況別・具体的な保険見直しの進め方

ライフステージの変化に伴い、必要な保障内容も大きく変わっていきます。生命保険文化センターの「2022年度 生活保障に関する調査」によると、生命保険の見直しの必要性を「感じている」と回答した人は全体の65.0%でした。そのうち、見直し方法が「わからない」と回答した人は47.3%でした。自身の状況に合った保険の見直しを始めましょう。

保険の見直しは、現在の生活状況と将来の計画を踏まえて進めることが大切です。独身者、共働き夫婦、子育て世帯など、それぞれの状況によって必要な保障は異なってきます。以下では、状況別の具体的な見直しの進め方について解説していきましょう。

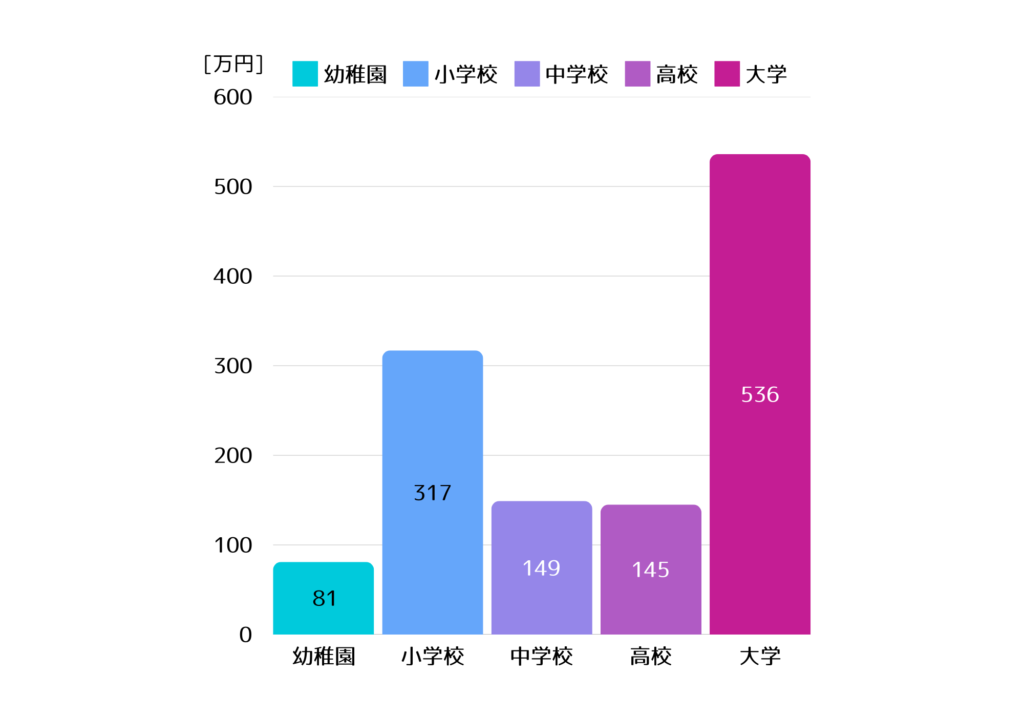

子育て世帯の見直し|教育費と死亡保障を中心に

子育て世帯の保険見直しで最も重要なのは、教育費の準備と死亡保障の設定です。文部科学省の「2020年度子供の学習費調査」によると、子ども一人あたりの教育費総額は、幼稚園から大学までで以下のような金額となっています。

これらの費用に備えるため、学資保険や教育資金の積立を検討する必要があるでしょう。また、万が一の際の死亡保障は、教育費総額に加えて、残された家族の生活費も考慮して設定することが重要となります。

住宅ローン契約時の見直し|必要保障額の考え方

住宅ローンを組む際は、団体信用生命保険への加入が一般的ですが、これだけでは十分とは言えません。残された家族の生活費や子どもの教育費なども考慮した追加の保障が必要になってきます。

必要な死亡保障額は、以下のような要素を考慮して算出します。ただし、これらは一般的な目安であり、個々の状況に応じて調整が必要です。

| 保障の要素 | 目安となる金額 | 算出の考え方 |

|---|---|---|

| 住宅ローン残高 | 契約額による | 団信でカバー |

| 生活費 | 年収の3〜5年分 | 遺族の年齢や就労状況による |

| 教育費 | 子ども一人500万円〜1,000万円 | 年齢や進路による |

| 緊急予備資金 | 100万円〜300万円 | 家族構成による |

定期保険や収入保障保険を活用し、必要保障額を確保することをおすすめします。保険料の負担を考慮しながら、保障期間はローン完済時期に合わせて設定するのが一般的です。

共働き夫婦の見直し|世帯収入に応じた保障設計

共働き世帯の保険設計では、夫婦それぞれの収入と生活費の負担割合を考慮することが重要です。世帯の総収入に占める割合が大きい配偶者の保障を手厚くする一方、双方の収入が同程度の場合は、バランスの取れた保障設計を検討しましょう。

特に、住宅ローンを組んでいる場合は、団体信用生命保険に加えて、生活費や教育費をカバーする追加の保障が必要となります。医療保障についても、入院時の所得補償を考慮し、傷病手当金の給付額を踏まえた保障設計を行うことが大切です。

月々の保険料は、世帯の収入から無理のない範囲で設定することがポイントです。生命保険文化センターの「2022年度 生活保障に関する調査」によると、生命保険の世帯年間払込保険料の平均は約41万円で、これは平均年収の約8%に相当します。ただし、個々の状況に応じて適切な保険料を設定することが重要です。

独身者の見直し|将来設計を踏まえた保障選び

独身者の保険設計では、現在の生活保障に加えて、将来のライフイベントを見据えた柔軟な保障設計が重要です。20代で加入した保険をそのまま継続している場合は、30代の収入や生活スタイルに合わせた見直しを検討しましょう。

医療保障は、公的医療保険の給付内容を踏まえて必要な保障を選択します。入院給付金や手術給付金の金額は、加入している健康保険の種類や自身の貯蓄状況を考慮して設定します。

死亡保障については、親の扶養や自身の葬儀費用など、必要最小限の保障を確保しつつ、将来的な保障の増額や保険種類の変更が可能な商品を選択することをおすすめします。特に、結婚や住宅購入などのライフイベントを控えている場合は、保険料の負担を考慮しながら、転換や見直しがしやすい保険を選ぶことが賢明でしょう。

保険の見直しが必要だと感じていても、どこから手をつければ良いか分からない、そんなお悩みを抱えていませんか?人生の大切な保障を選ぶためには、専門的なアドバイスが不可欠です。今すぐ無料相談を利用して、あなたの将来に合った最適なプランを見つけましょう!

>> 無料相談はこちら

具体的な保険見直しの手順と判断のポイント

加入している保険の見直しを検討していても、具体的にどう進めればよいのかわからない方は多いのではないでしょうか。生命保険文化センターの2021年度調査によると、30代の約7割が「保険の見直しが必要」と感じている一方で、実際に行動に移せている人は3割程度にとどまっています。今すぐできる保険の見直しステップを確認しましょう。

保険の見直しは、現在の契約内容の確認から始まり、必要保障額の算出、新しい保険の比較検討まで、段階的に進めていくことが大切です。また、解約や新規加入の判断は慎重に行う必要があります。順を追って、具体的な手順を見ていきましょう。

現契約の保障内容棚卸しと保険料確認方法

まずは手元にある保険証券を集めて、加入している保険の全体像を把握することから始めます。保険証券には、死亡保障額や入院給付金額といった基本的な保障内容に加えて、特約の種類や保険期間、保険料の払込方法なども記載されています。

保険証券の見方がわからない場合は、加入している保険会社のコールセンターに問い合わせることをおすすめします。多くの保険会社では、オンラインで契約内容を確認できるサービスも提供しているため、こうしたツールも活用しましょう。

契約内容を確認したら、毎月の保険料総額と、それぞれの保険でどのような保障を受けられるのか、一覧表を作成します。保険料が収入に対して適正な範囲か、保障内容に重複や不足がないかといった点をチェックしていきましょう。

必要保障額を算出する具体的な計算式

必要な保障額は、家族構成や収入状況によって大きく異なります。基本的な計算方法は以下の通りです。実際の計算例を見ながら、具体的な算出方法を確認していきましょう。

| 保障の種類 | 計算式 | 具体的な金額例 |

|---|---|---|

| 死亡保障 | (年間生活費×必要年数)+教育費+住宅ローン残高-貯蓄額 | 3,000万円〜5,000万円 |

| 医療保障 | 入院給付金日額×想定入院日数+手術給付金 | 入院給付金日額:5,000円〜10,000円 |

| 就業不能保障 | 月々の生活費×補償必要月数 | 月額20万円〜30万円 |

生活費は、現在の実際の支出をベースに計算することが重要です。教育費は子どもの年齢や進路希望によって大きく変わってくるため、ある程度余裕を持った金額を設定しておくとよいでしょう。

保険料と保障内容の比較・検討チェックリスト

新しい保険に加入する際は、複数の保険商品を比較検討することが大切です。保険料や保障内容を比較する際のポイントは以下の通りです。

| 比較項目 | 確認ポイント | 備考 |

|---|---|---|

| 保障内容 | 基本保障と特約の内容 | 必要な保障が過不足なく含まれているか |

| 保険料 | 月払い・年払いの金額 | 収入に対して無理のない金額か |

| 保険期間 | 契約期間と更新条件 | ライフプランに合致しているか |

| 給付内容 | 給付金の種類と金額 | 必要な保障が確保できているか |

保険料の比較では、月々の支払額だけでなく、契約期間全体での総支払額も考慮に入れることが重要です。また、保険会社の財務状況や契約者配当の実績なども、選択の際の判断材料となります。

解約返戻金と新規加入時の注意事項

既存の保険を解約して新しい保険に乗り換える際は、解約返戻金の金額を必ず確認しましょう。特に終身保険や個人年金保険では、契約期間が長くなるほど解約返戻金が増加するという特徴があります。

解約返戻金は保険証券で確認できますが、正確な金額は保険会社に直接問い合わせる必要があります。解約のタイミングによって金額が変動するため、余裕を持って事前に確認することをおすすめします。

新規加入時には、告知義務への注意が特に重要です。現在の健康状態や既往歴について正確に申告する必要があり、場合によっては医療機関で診断書を取得することも検討しましょう。また、保険料の支払いや保障の開始時期などの契約条件についても、契約前に十分に確認することが重要です。

FP相談事例から学ぶ賢い保険見直し方法

生命保険文化センターの2021年度調査によると、30代の約8割が生命保険に加入しており、そのうち約3割が過去3年以内に見直しを行っています。あなたも保険の見直しを始めてみませんか。ここでは、実際のFP相談事例を基に、ライフステージの変化に応じた具体的な見直し方法をご紹介していきます。

FP相談を活用した保険見直しでは、家族構成や収入状況、将来の生活設計などを総合的に考慮しながら、最適な保障を設計していきます。実際の相談事例から、具体的な見直しのポイントを見ていきましょう。

第一子誕生で見直した30代夫婦の具体例

第一子の誕生を機に保険の見直しを行った30代夫婦の事例から見ていきましょう。夫の年収は500万円、妻は育児休業中という状況でした。見直し前は、社会人になりたての頃に加入した医療保険と終身保険を継続していたため、子育てに必要な保障が不足している状態でした。

見直し前後の保障内容は以下のような変化となっています。

| 保障の種類 | 見直し前 | 見直し後 | 変更のポイント |

|---|---|---|---|

| 死亡保障 | 1,000万円 | 3,000万円 | 教育費を考慮して増額 |

| 医療保障 | 日額5,000円 | 日額10,000円 | 家族型保険へ変更 |

| 月々の保険料 | 15,000円 | 25,000円 | 必要保障を確保 |

見直しのポイントは、子どもの教育費を考慮した死亡保障の増額と、家族全員の医療保障の充実化でした。保険料は月額1万円の増加となりましたが、育児休業からの復職後の収入も考慮に入れた設計となっています。

住宅購入前に保障を最適化した成功例

マイホーム購入を控えた30代夫婦の保険見直し事例を紹介します。住宅ローン3,500万円の借入を予定しており、団体信用生命保険への加入は必須となっていました。

このケースでは、住宅ローン返済中の家計収支を詳細に検討し、必要保障額を算出。団体信用生命保険に加えて、遺族の生活費をカバーする定期保険を追加で設計しました。医療保障は、高額療養費制度の活用を考慮しつつ、入院時の諸費用や所得補償なども含めて総合的に検討し、適切な保障設計を行っています。

保険料の削減分は、住宅ローンの繰り上げ返済資金として積み立てる計画を立てることで、総支出の最適化にも成功しました。ここでのポイントは、将来の収入見通しと支出計画を綿密に立てた上で、保障設計を行ったことにあります。

共働き夫婦の保険料削減を実現した実例

夫婦ともに年収400万円の共働き世帯での保険見直し事例です。見直し前は、それぞれが独立して加入していた保険の合計で、月々の保険料が5万円を超えており、家計の負担となっていました。

| 項目 | 見直し前 | 見直し後 | 変更のポイント |

|---|---|---|---|

| 死亡保障(夫) | 5,000万円 | 4,000万円 | 収入や債務状況を考慮 |

| 死亡保障(妻) | 3,000万円 | 2,500万円 | 家事労働の価値を考慮 |

| 医療保障 | 個人型×2 | 家族型に統合 | 重複解消 |

| 月間保険料 | 52,000円 | 35,000円 | 17,000円減 |

見直しでは、双方の収入を考慮した適正な保障額の設定と、家族型保険の活用による重複保障の解消を実施。これにより、保障内容を維持しながら、月々の保険料を17,000円削減することに成功しました。

FP相談で保険見直しを成功させるコツ

FP相談を効果的に活用するためには、事前の準備が重要です。まずは、現在加入している保険の証券をすべて用意し、保障内容と保険料を整理しておきましょう。また、直近の収支状況や、将来の収入見通し、教育費など予定している支出についても、できるだけ具体的な数字を準備することをおすすめします。

相談時には、家族構成や収入状況だけでなく、将来の生活設計についてもしっかりと伝えることが大切です。たとえば、子どもの教育方針や、老後の生活イメージなど、長期的な視点での希望を共有することで、より適切な保障設計が可能となります。

また、相談は1回で終わらせるのではなく、見直し後の契約内容の確認や、その後のライフステージの変化に応じて、定期的に活用することをおすすめします。保険は加入して終わりではなく、生活環境の変化に合わせて継続的に見直していくものだという認識を持つことが重要なポイントとなります。

まとめ

- 30代は結婚・出産・住宅購入など、ライフイベントが集中する時期であり、保険の見直しが特に重要な時期となる

- 必要保障額は、生活費・教育費・住宅ローンなどを考慮し、家族構成や収入状況に応じて個別に設計する

- 保険料は手取り収入の5%程度を目安とし、保障内容の重複を避けながら、必要な保障を効率的に確保する

- 見直しの際は、解約返戻金や新規加入時の告知事項を慎重に確認し、安易な解約・加入は避ける

30代は人生の大きな転機が訪れる時期。結婚や出産、住宅購入といったライフイベントに伴い、保険の見直しが求められるタイミングです。

本記事で解説したように、30代で必要な保障内容は大きく変化しますが、それに合わせたプランを自分で見つけるのは難しいと感じる方も多いのではないでしょうか?

そんなとき、プロのアドバイスを受けることで、安心感と最適な選択が得られます。この機会に、ライフプランの無料相談をぜひご活用ください。