【家族の未来を守る】お金を増やす7つの方法とFPが教える実践ステップ

お金を増やしたいと考えていても、具体的な方法がわからずに行動できていない方は多いのではないでしょうか?

特に子育て世代は教育費や住宅費など出費が目白押しで、「将来のために資産形成を始めたいけれど、時間もなくどこから手をつけていいのかわからない」という悩みを抱えていることでしょう。実は、お金を増やす方法は大きく「収入を増やす」「支出を減らす」「資産運用する」の3つに分類できます。この記事では、特に忙しい子育て世代の方でも無理なく始められる7つの方法と、それぞれの実践ステップをFPの視点からご紹介します。

新NISAやiDeCoといった税制優遇制度の活用法や、保障と資産形成を両立できる生命保険の選び方など、家族の未来を守りながらお金を増やすための具体的な方法を解説します。今日からできる一歩を踏み出し、将来の安心を手に入れましょう。

忙しい子育て世代でも始められるお金の増やし方

ここでは、時間的余裕がない子育て世代でも実践できるお金の増やし方をご紹介します。子育てや仕事に追われる毎日でも、効率的に資産形成ができる方法があります。副業やスキルアップで収入を増やす、家族の固定費を見直して支出を減らす、給料日に自動で貯蓄する仕組みを作る、そして時間をかけずに資産運用を始める—これらは忙しい中でも無理なく実践できる方法です。お金を増やすには大きく「収入を増やす」「支出を減らす」「貯蓄する」「運用する」の4つのアプローチがあります。この章では、それぞれのアプローチを子育て世代の視点から解説し、あなたの家計を改善するための具体的な一歩をサポートします。

収入を増やす:副業とスキルアップの具体的戦略

子育て世代の収入アップには、子どもの年齢に合わせた時間効率の良い副業選びが重要です。子どもの成長段階に応じて、隙間時間を活用できるオンラインの仕事がおすすめです。

クラウドソーシングサイトでのライティングやデータ入力は、子どもが寝た後や休日の短時間でも取り組めます。特に自分のスキルを活かせる分野を選ぶと、時給換算で高い収入が期待できます。また、フリマアプリでの不用品販売も、子育て世代に人気の副業方法です。

本業でのキャリアアップも効果的です。オンライン講座や資格取得で専門スキルを磨けば、昇給や昇格につながります。資格取得費用の補助制度がある企業も多いので確認してみましょう。

副業収入は確定申告が必要なケースがあります。年間20万円を超える所得がある場合は確定申告が必要となるため、収支の記録を習慣づけておくことが大切です。

支出を減らす:家族の固定費見直しで年間30万円削減する方法

家計の中で大きな割合を占める固定費の見直しは、効果の高い節約方法です。保険や通信費などの見直しを行うことで、実際に年間30万円の削減に成功している家庭もあります。

まず保険の見直しから始めてください。複数の生命保険に加入していると、保障が重複して無駄な保険料を払っているケースがあります。FPに相談すれば、家族に必要な保障を整理できます。

次に通信費の見直しです。家族での格安SIMへの乗り換えや、光回線とのセット割引の活用で、月々5,000円以上の削減が可能です。

住宅ローンの借り換えも検討価値があります。金利が1%下がれば、残り2,000万円・残期間20年のローンで総返済額が大幅に削減できる可能性があります。

ふるさと納税や医療費控除などの節税対策も忘れずに。特にふるさと納税は、事前にシミュレーションしておくと年末に慌てずに済みます。

先取り貯蓄:給料日に自動で増える仕組みづくり

「お金が余ったら貯金する」ではなく、「最初に貯金してから使う」という先取り貯蓄の習慣づけが効果的です。意志の力に頼らない自動的な仕組みを作りましょう。

まず、給与振込口座とは別に貯蓄専用の口座を開設します。給料日に自動的に一定金額が移動する自動振替設定をしておけば、手間なく確実に貯蓄できます。目安は手取り収入の10〜20%ですが、無理のない金額から始めることが継続のコツです。

目的別に口座を分けるのも有効です。教育資金、住宅資金、老後資金など、目的ごとに口座を作れば、貯蓄の進捗が一目でわかります。銀行によっては、目的別口座の管理がしやすいアプリもあります。

家族で貯蓄のルールを共有することも大切です。「臨時収入の半分は必ず貯蓄する」など、シンプルなルールを決めておくと迷わずに済みます。

時間がなくても実践できる資産形成の始め方

忙しい子育て世代におすすめなのは、一度設定すれば自動的に運用される「ほったらかし投資」です。長期的な視点で少額から始められます。

最初に検討すべきは「新NISA」と「iDeCo(個人型確定拠出年金)」です。新NISAは年間最大360万円(つみたて投資枠120万円、成長投資枠240万円)まで非課税で投資でき、iDeCoは掛金全額が所得控除になる税制優遇があります。どちらも毎月自動的に積立ができ、忙しい方でも継続しやすい制度です。

商品選びに迷ったら、世界中の株式に分散投資できる「全世界株式インデックスファンド」などの選択肢があります。手数料の安い商品を選ぶことは、長期的なリターンに大きく影響する重要な要素です。

スマホアプリを活用すれば、取引や残高確認も簡単です。バランス型の投資信託なら、資産配分の調整も不要で、本当の意味で「ほったらかし」にできます。市場の短期的な変動に一喜一憂せず、長期的な視点で継続することが成功の鍵です。

保障と資産形成を両立する生命保険活用術

ここでは、家族の保障と資産形成を同時に叶える貯蓄性保険の活用法をご紹介します。生命保険は「掛け捨て」というイメージがありますが、実は資産形成機能を持つ商品も多く存在します。適切な保険選びをすれば、「もしも」の備えをしながら将来の資金準備を行うことができますが、運用成績や手数料によっては元本割れのリスクもあります。変額保険、外貨建て保険、積立型保険など、それぞれの特徴を理解し、自分の家族構成やライフプランに合った商品を選ぶことが重要です。また、保険だけでなく投資との組み合わせ方も知ることで、より効率的な資産形成が実現できます。この章では、FPの視点から保険を活用したお金の増やし方について解説し、家族の未来を守りながら資産を育てる方法をお伝えします。

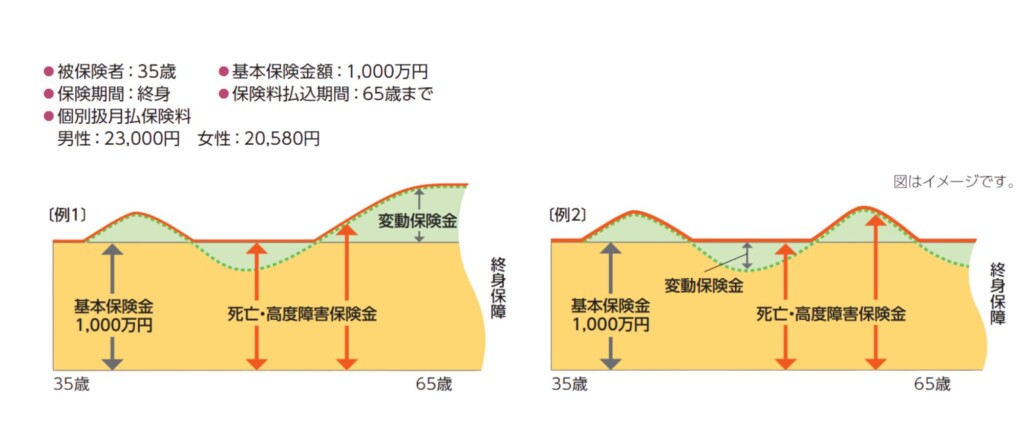

変額保険で目指す家族の危機管理と資産形成の両立

変額保険は、支払った保険料の一部を投資信託などで運用する生命保険です。保障機能と資産形成機能を併せ持つのが特徴です。

変額保険の最大のメリットは、亡くなった場合の死亡保障と資産運用の両方が一つの契約でできる点です。支払った保険料が将来の資産形成につながる可能性があり、運用がうまくいけば解約返戻金が増えることも期待できます。

ただし、運用実績によって解約返戻金が変動するというリスクがあります。市場環境が悪化すれば元本割れの可能性もあるため、長期的な視点で加入することが大切です。

変額保険を選ぶ際は、以下の点に注目しましょう。

保障と資産形成を両立させたい方、特に長期的な資金計画を考える世代に適しています。

外貨建て保険のメリット・デメリットと選び方のポイント

外貨建て保険は、ドルやユーロなど外貨で運用する生命保険です。日本より金利が高い海外の金利を活用できる点が特徴的です。

最大のメリットは、円建て保険より高い利回りが期待できることです。米ドル建ての場合、円建て保険よりも高い利回りが期待できることがありますが、為替変動や手数料によって実際の受取額が変動します。また、通貨分散による資産防衛の効果も期待できます。

一方で、為替相場の変動により、円に換算したときの受取額が契約時より減少するリスクがあります。また、為替手数料や契約時の初期費用にも注意が必要です。

外貨建て保険を選ぶ際のチェックポイントは以下の通りです。

円安傾向が続く場合や、世界経済の動向に関心がある方、資産の通貨分散を図りたい方に向いています。

積立型保険を活用した教育資金・老後資金の確保術

積立型保険は、毎月一定額を積み立てながら保障も得られる保険商品です。教育資金や老後資金など、目的別の資金準備に適しています。

学資保険は子どもの入学時期に合わせて給付金を受け取れるため、教育資金の準備に役立ちます。年金保険は老後の収入を定期的に受け取れるため、公的年金を補完する役割を果たします。いずれも、貯蓄の習慣化という副次的な効果もあります。

税制面では、一部の積立型保険は保険料控除の対象となり、受け取る保険金が一定条件を満たせば非課税になるメリットもあります。

積立型保険を選ぶ際は、以下のポイントを確認しましょう。

計画的な資金準備が苦手な方や、強制力をもって定期的に貯蓄したい方に特におすすめです。

貯蓄性保険と投資を組み合わせたハイブリッド戦略

保険と投資、それぞれの特性を理解し組み合わせることで、より効率的な資産形成が可能になります。バランスの良いポートフォリオ構築を目指しましょう。

貯蓄性保険の安定性と投資の成長性を組み合わせる基本的な考え方は、「安全資産と成長資産のバランス」です。例えば、積立型保険で基盤となる資産を安定的に形成しながら、つみたてNISAやiDeCoで成長を狙うという方法があります。

ライフステージに応じた配分調整も重要です。若いうちは成長性重視で投資の割合を多めに、年齢が上がるにつれて安定性重視に切り替えていくのが一般的です。

効果的な組み合わせ例は以下の通りです。

このようなハイブリッド戦略で、リスクを抑えながらリターンを最大化することができます。

初心者でも失敗しない長期的なお金の増やし方

ここでは、投資初心者が安心して始められる長期的な資産形成の方法をご紹介します。「投資は難しそう」「失敗するのが怖い」という不安を抱える方も多いでしょう。しかし、基本的な原則を守れば、初心者でも安定した資産形成は十分に可能です。特に「長期・積立・分散」という3つの鉄則を実践することで、市場の短期的な変動に左右されず、着実にお金を増やしていくことができます。新NISA制度やiDeCoを活用した節税効果や、世界分散投資の始め方、さらにはライフステージに合わせた資産形成プランの立て方まで、具体的な方法を解説します。この章を読むことで、あなたも明日から投資を始める第一歩を踏み出せるでしょう。

新NISA完全活用ガイド:口座開設から商品選択まで

新NISA制度は、投資で得た利益が非課税になる画期的な制度です。年間最大360万円もの投資額が非課税となるため、必ず活用したい制度です。

まず新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。投資初心者なら、毎月一定額を自動的に積立できる「つみたて投資枠」から始めるのがおすすめです。年間120万円まで非課税で投資でき、長期的な資産形成に最適です。

口座開設の手順は意外と簡単です。以下のステップで進めましょう。

- 証券会社を選ぶ(手数料の安さ、取扱商品の豊富さ、アプリの使いやすさなどで比較)

- オンラインで申し込み(本人確認書類とマイナンバーを準備)

- 口座開設完了後、積立金額と商品を設定

商品選びで迷ったら、全世界の株式に分散投資できるインデックスファンドがおすすめです。手数料が年0.2%以下の商品を選べば、長期的なコスト削減につながります。

iDeCoで手に入れる「年60万円得する」節税効果

iDeCo(個人型確定拠出年金)は、老後資金の準備と大きな節税効果を同時に実現できる制度です。「拠出時・運用時・受取時」の3段階で税制優遇があります。

最大のメリットは「拠出時」の所得控除です。掛金全額が所得控除となるため、年収600万円の方が月額23,000円(年間276,000円)を拠出すると、所得税と住民税あわせて年間約55,000円から60,000円程度の節税効果が見込めます。20年間続ければ、合計で約110万円から120万円程度の節税効果が期待できます。

商品選びのポイントは以下の通りです。

注意点として、原則60歳まで引き出せないことや、加入者の職業によって掛金の上限額が異なることがあります。ただし、長期的な資産形成と税制優遇を考えれば、デメリットを上回るメリットがあります。

世界分散投資で実現する「寝ていても増える資産」

世界分散投資とは、世界中の様々な国や地域の資産に広く投資する方法です。「卵をひとつのカゴに盛るな」という投資の基本原則を実践する賢い選択です。

この投資方法の最大のメリットは、一部の国や地域の経済が悪化しても、他の地域がそれをカバーしてくれる可能性が高いことです。つまり、リスクを分散しながら安定したリターンを目指せます。

実践方法は思いのほか簡単です。全世界株式インデックスファンドを1つ選ぶだけで、世界中の数千社に分散投資できます。これなら銘柄選びに時間をかける必要もありません。

長期投資における複利効果も見逃せないポイントです。例えば、毎月3万円を年利5%で30年間積み立てた場合、元本1,080万円が約2,500万円に増える試算となります。まさに「寝ていても増える資産」の実現です。

全世界株式インデックスファンドを選ぶ際のポイント

ライフステージに合わせた資産形成プランの作り方

家族の状況やライフステージに合わせて資産形成プランを調整することで、より効率的な資金準備が可能になります。無理のない計画を立てましょう。

まずは、短期・中期・長期の3つに分けて目標を設定します。短期は3年以内(緊急資金など)、中期は3〜10年(教育資金・住宅資金など)、長期は10年以上(老後資金)の資金計画です。

年代別のポイントは以下の通りです。

30代:教育資金の準備と住宅購入計画、リスクを取った積極的な投資 40代:教育費の本格化に備えた資金確保、収入のピークを活かした資産形成 50代:老後資金の仕上げ段階、リスク資産の比率を徐々に下げる調整

各目的に合わせた金融商品の選択も重要です。教育資金には新NISAのつみたて投資枠、老後資金にはiDeCoというように、目的に最適な制度を活用しましょう。

定期的に計画を見直すことも忘れずに。家族構成の変化や収入の増減、金融環境の変化に応じて、柔軟に資産配分を調整することが長期的な成功につながります。

まとめ

この記事をお読みいただき、ありがとうございました。忙しい子育て世代でも実践できるお金の増やし方をご紹介してきましたが、いかがでしたか?資産形成は難しそうに感じるかもしれませんが、基本的な原則と実践しやすい方法を知れば、きっとあなたも一歩を踏み出せるはずです。お金を増やすための道は一つではなく、ご自身の状況に合った方法を選ぶことが大切です。

今回の記事で特に押さえておきたいポイントは以下の通りです。

- 収入アップには、子育てと両立しやすいオンライン副業やスキルアップが効果的

- 固定費の見直し(特に保険、通信費、住宅ローン)で年間30万円の節約が可能

- 「先取り貯蓄」で意志の力に頼らない自動的な資産形成の仕組みを作ることが継続の鍵

- 新NISAとiDeCoの活用で税制優遇を受けながら「ほったらかし投資」を実現できる

- 保障と資産形成を両立させるには、生命保険と投資をライフステージに合わせて組み合わせる

これらの方法を実践することで、忙しい日々の中でも着実に資産を増やし、家族の未来を守ることができます。今日から小さな一歩を踏み出してみましょう。新NISA口座の開設や保険の見直し、あるいは単純に支出の把握から始めるだけでも構いません。家族と一緒に将来について話し合い、共通の資産形成目標を立てることも大切です。みらい資産研究所では、あなたの資産形成の第一歩をサポートする準備が整っています。どうぞお気軽にご相談ください。