生命保険を解約するベストタイミングとは?FPが教える損しない解約時期の見極め方

「毎月の保険料が家計の負担になっているけれど、解約するとこれまで払ってきた保険料が無駄になるのでは?」と悩んでいませんか?

生命保険の解約を考える多くの方が、このような不安を抱えています。実は保険解約にはベストタイミングが存在し、適切な判断基準に基づいて決断することで、家計の負担を軽減しながら必要な保障を確保することが可能です。なぜなら保険は家計全体のバランスを考えて最適化すべき金融商品だからです。

この記事では、ファイナンシャルプランナーの視点から、生命保険解約の最適なタイミング、知っておくべきデメリット、解約せずに保険料負担を軽減する方法など、損をしない保険見直しのポイントを解説します。これにより、漠然とした不安から解放され、ご自身のライフステージや家計状況に合った合理的な判断ができるようになるでしょう。

生命保険解約の最適なタイミングを見極める判断基準

ここでは、生命保険を解約するベストタイミングについて、家計の負担軽減と必要な保障確保の両立を目指した判断基準をご紹介します。多くの方が「今解約したら損するのでは?」という不安を抱えていますが、適切な時期を選ぶことで家計の負担を減らしながらも、将来への備えを効果的に行うことが可能です。保険解約のタイミングは、解約返戻金の状況やライフステージの変化、新たな保険への切り替え、資金ニーズなど複合的な要素を考慮する必要があります。ファイナンシャルプランニングの視点から、あなたの状況に最適な判断ができるポイントをわかりやすく解説していきます。

解約返戻金が保険料総額を上回る時期

生命保険を解約するなら、支払った保険料よりも解約返戻金が多くなる「元本割れしない時期」を狙うことが重要です。特に終身保険や養老保険などの貯蓄性のある保険では、加入から数年間は解約返戻金が低く、徐々に増加していくパターンを示します。

一般的な終身保険の場合、加入から15〜20年経過すると解約返戻金が支払保険料総額に近づき、商品や契約条件によっては20年以上経過すると上回ることがあります。

一方、養老保険は満期が近づくほど返戻金が増加し、満期時には満期保険金として支払保険料総額を上回ります。

解約返戻金の推移を確認するには、保険証券に記載されている「解約返戻金額例表」を確認するか、保険会社に直接シミュレーションを依頼するとよいでしょう。近年はオンラインで簡単に確認できる保険会社も増えています。

解約返戻金率(支払保険料総額に対する解約返戻金の割合)が高くなるタイミングを見極めることが重要ですが、近年の保険商品では100%を超えることが難しい場合も多いため、総合的な判断が必要です。もし今すぐ解約する必要があるなら、解約返戻金率が最も高くなる契約応当日(毎年の契約日)に合わせるのもひとつの方法です。

ライフステージの変化に合わせた保険見直し時

人生の節目となるライフステージの変化は、保険の見直しに最適なタイミングを提供します。家族構成や収入状況の変化によって、必要な保障内容や金額も大きく変わるためです。

結婚や出産で家族が増えた場合は、死亡保障を増やす必要があるかもしれません。一方、子どもが独立して扶養家族が減った場合や住宅ローンの返済が終わった場合は、過剰な保障を見直すチャンスです。とくに50代以降で子どもが独立した後も、若いときと同じ保障内容を維持している方は多く、月々の保険料が家計を圧迫している可能性があります。

定年退職や転職など収入が変化するタイミングも、保険の見直し時です。収入が減少した場合、保険料負担が相対的に重くなるため、保障内容の調整が必要になります。逆に収入が増えた場合は、保障を充実させたり、資産形成型の保険への見直しを検討したりするチャンスです。

保険の見直しは、こうしたライフステージの変化に合わせて定期的に行うことが重要です。金融庁や保険の専門家は、ライフプランの変化に応じた見直しや、少なくとも3〜5年ごとの定期的な確認を推奨しています。見直しの際には、家族の保障ニーズを再確認し、「本当に必要な保障は何か」という視点で判断することが大切です。

新たな保険に加入した後の切り替え時

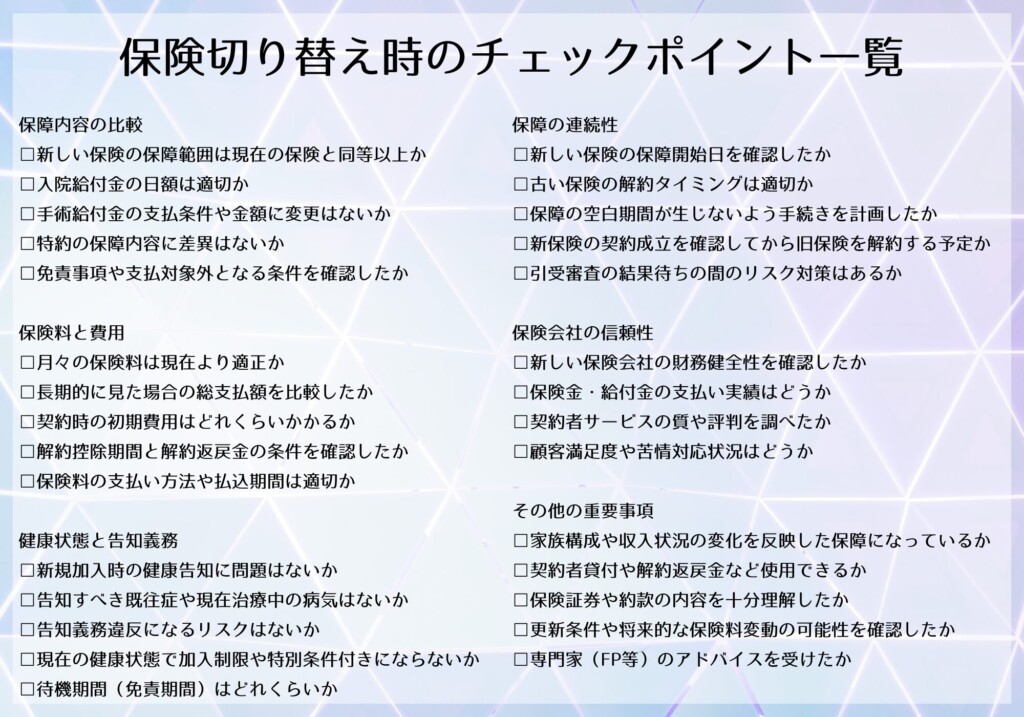

より良い条件の新しい保険に加入した場合、古い保険をいつ解約するかも重要なポイントです。基本的には、新しい保険の保障が確実に開始されてから古い保険を解約するのが安全です。保障の空白期間を作らないよう、以下の手順で切り替えを行いましょう。

- 新しい保険の申し込みと告知を行う

- 新しい保険の引受審査が完了し、契約が成立する

- 第1回保険料を支払い、新しい保険の保障が開始されたことを確認する

- 古い保険の解約手続きを行う

特に医療保険や就業不能保険などでは、新しい保険で告知した健康状態に問題がなかったとしても、実際に契約が成立するまでは安心できません。引受条件に制限が付いたり、場合によっては加入を断られたりすることもあるため、古い保険を先に解約するのはリスクが高いでしょう。

また、新旧の保険で保障内容を比較し、本当に切り替える必要があるかも再確認することが大切です。保険料が安くなる一方で、保障内容が縮小していないか、免責事項や待機期間など細かい条件も含めて比較検討しましょう。二重に加入している期間の保険料負担と、切り替えによって得られるメリットを天秤にかけて判断することが賢明です。

まとまった資金が必要になった際の判断方法

子どもの教育資金や住宅購入など、まとまった資金が必要になったとき、生命保険の解約を検討するケースもあるでしょう。このような場合、単に解約返戻金の額だけでなく、総合的な視点から判断する必要があります。

まず考慮すべきは、解約以外の選択肢です。多くの生命保険では、解約返戻金の一定範囲内(通常70〜80%程度)で資金を借りられる「契約者貸付」という制度があります。これを利用すれば、保険契約は継続したまま一時的な資金調達が可能です。利率は保険会社や商品によって異なり、一般的に年利2.5〜6%程度で設定されています。返済期限は比較的緩やかですが、貸付利率が銀行ローンより高い場合もあるため、他の借入手段と比較検討することが重要です。

また、一部の終身保険では「一部解約」という選択肢が用意されている場合があります。これは保険金額の一部(例えば1,000万円のうち300万円分)だけを解約し、残りの保障を継続する方法ですが、すべての保険商品で利用できるわけではありません。必要な金額だけを引き出せるため、保障の継続と資金ニーズを両立できます。

解約を選択する場合も、そのタイミングには注意が必要です。先に述べた通り、契約応当日に合わせたり、ボーナス払いの保険なら次回のボーナス払込直前に解約したりするなど、解約返戻金が最大になるタイミングを選ぶことが重要です。また、解約返戻金に対する税金(一時所得として課税される可能性がある)についても考慮しましょう。

教育資金など計画的に準備できるものであれば、学資保険やNISAなどの非課税制度を活用した資産形成も検討しましょう。緊急性の低い資金ニーズに対して保険を解約することは、長期的に見ると損失につながる可能性もあります。

生命保険解約前に必ず知っておくべきデメリット

ここでは、生命保険の解約を検討している方に向けて、解約に伴うデメリットについて解説します。家計の負担軽減のために保険解約を考えることは自然なことですが、その判断によって思わぬリスクを背負うこともあります。保険は単なる出費ではなく、将来の不測の事態に備えるための大切な保障です。解約を決断する前に、無保険状態のリスク、解約返戻金の元本割れ、税金の影響、再加入の難しさなど、重要なポイントを理解しておくことで、後悔のない意思決定ができるようになります。ご自身の状況に合わせて最適な判断ができるよう、解約のデメリットを詳しく見ていきましょう。

解約後の無保険状態がもたらすリスク

生命保険を解約した後の「無保険状態」は、多くの方が見落としがちな重大なリスクです。保険は突然の病気や事故、死亡時の経済的ダメージから家族を守るセーフティネットの役割を担っています。

医療保険を解約した場合、入院や手術が必要になった際の医療費を全額自己負担することになります。公的医療保険でカバーされない部分や、治療中の所得減少に対する備えがなくなり、家計を圧迫するおそれがあるのです。

生命保険の解約では、万が一のときに遺族が受け取る死亡保険金がなくなります。特に住宅ローンが残っている場合や、子どもの教育費が必要な時期は、遺族の生活への影響が大きくなる点に注意が必要です。

無保険期間を避けるためには、新たな保険に加入して保障が開始されてから古い保険を解約することをお勧めします。また、公的保障(遺族年金や高額療養費制度など)の内容を確認し、必要な保障額を見直した上で、本当に必要な保障は何かを考えることが大切です。保険料負担を減らすなら、保障内容を絞った低コストの保険への見直しも選択肢の一つとして検討しましょう。

解約返戻金の元本割れの可能性

生命保険を解約する際に最も驚くのが、支払った保険料総額よりも解約返戻金が少なくなる「元本割れ」現象です。特に加入から数年以内の解約では、返戻金が保険料の50%以下になることも一般的です。

元本割れが起こる主な理由は、契約初期費用(営業職員の手数料や事務手続き費用など)が保険料から先に差し引かれるためです。保険種類により元本割れの程度は異なり、終身保険や養老保険は一般的に10〜15年程度で元本回収できる場合が多く、変額保険は市場環境により異なります。一方、収入保障保険や定期保険は貯蓄性がほとんどないため解約返戻金自体が少ないか、ない場合もあります。

元本割れを最小限に抑えるには、保険証券に記載されている「解約返戻金額例表」で、解約返戻金が最大になるタイミングを確認することが重要です。保険料払込期間の満了が近い場合は、完済まで待つことで返戻率が大幅に改善する可能性があります。

2024年の返戻率を調べるなら、保険会社に解約返戻金のシミュレーションを依頼するのが確実です。解約を決断する前に、必ず現在の解約返戻金額を確認し、元本割れによる損失を認識した上で判断しましょう。

解約返戻金に対する税金の影響

解約返戻金には税金がかかる場合があり、これを知らずに解約すると手取り額が想定より少なくなることがあります。解約返戻金は「一時所得」として課税対象となり、計算方法を理解しておくことが重要です。

一時所得の課税対象額は以下の計算式で求められます: (解約返戻金 – 払込保険料総額 – 特別控除50万円)× 1/2

例えば、払込保険料総額が300万円で解約返戻金が400万円の場合、課税対象額は(400万円 – 300万円 – 50万円)× 1/2 = 25万円となります。この金額に所得税・住民税が課されるため、実際に手元に残る金額は解約返戻金から税金を差し引いた額になります。

税金の影響を最小限にするには、以下の方法が効果的です:

- 払込保険料が解約返戻金を上回る場合(元本割れの場合)は一時所得が発生しないため課税されない

- 複数の保険を所有している場合、一年内の解約を分散させる

- 所得の少ない年に解約する

なお、解約返戻金が払込保険料を下回る場合は、一時所得の計算上マイナスとなりますが、他の所得と損益通算はできません。税金面を考慮した解約判断をするためには、必要に応じて税務の専門家に相談することも検討しましょう。

健康状態の変化による再加入の難しさ

生命保険解約を検討する際に見落としがちなのが、将来再加入したいと思ったときの「健康状態による制限」です。一度解約すると、その後の健康状態の変化によって新たな保険への加入が難しくなる可能性があります。

保険加入時には「告知義務」があり、現在の健康状態や過去の病歴を正確に伝える必要があります。高血圧や糖尿病などの生活習慣病、がんの既往歴、あるいは単に年齢が上がっただけでも、新規加入時の審査は厳しくなります。最悪の場合、加入を断られたり、特定の疾病を保障対象外とする条件付きでの加入になったりすることも珍しくありません。

持病がある場合の選択肢としては、告知不要もしくは告知項目が少ない「引受基準緩和型保険」があります。ただし通常の保険に比べて保険料が割高になる点や、契約後一定期間は保障が制限される場合がある点に注意が必要です。

また、解約時の年齢も重要なポイントです。50歳を超えると保険料が大幅に上昇し、70歳以上では加入できる保険商品が限られてきます。高齢になるほど保険加入の選択肢は狭まっていくことを認識しておきましょう。

現在健康に不安がある方や、将来の保障確保に不安がある方は、解約ではなく「払済保険」や「延長保険」への変更、あるいは「特約の見直し」など、保障を継続しながら保険料負担を軽減する方法を検討するのが賢明です。自分の健康状態と年齢を踏まえ、慎重に判断することをお勧めします。

解約せずに保険料負担を軽減する方法

ここでは、生命保険を完全に解約せずに保険料負担を軽減できる様々な方法を紹介します。家計の見直しを考える中で、保険料の支払いが負担に感じられることは少なくありません。しかし、解約してしまうと必要な保障がなくなってしまうというジレンマを抱える方も多いでしょう。実は保険契約には、保障を維持しながら保険料負担を減らす賢い選択肢がいくつか用意されています。部分解約や払済保険への変更、延長保険への切り替え、契約者貸付の活用、特約の見直しなど、あなたの状況に合った方法を選ぶことで、家計の負担を軽減しながらも必要な保障を確保できます。これらの方法を理解して活用することで、無理なく長期的に保険を続けることが可能になるのです。

部分解約で必要な保障だけを残す方法

保険料負担を軽減する最初の選択肢として「部分解約」があります。これは文字通り保険を一部だけ解約し、必要な保障だけを残す方法です。終身保険や養老保険など貯蓄性のある保険で多く利用されています。

例えば、死亡保険金額1,000万円の終身保険に加入している場合、500万円分だけを解約して残りの500万円分は継続することができます。ただし、保険料は必ずしも半分にならず、保険種類や契約内容によって減額割合が異なります。保障額は半分になるため、必要な保障額をしっかり見極めることが重要です。

部分解約の大きなメリットは、解約返戻金を受け取りながらも保障を継続できる点にあります。子どもの教育資金など、まとまった資金が必要なときにも活用できるでしょう。ただし、保険種類によっては部分解約に対応していないものもあるため、契約内容を確認することが必要です。

部分解約を検討する際は、保険会社に連絡して現在の契約内容と部分解約後の保険料・保障内容をシミュレーションしてもらいましょう。2024年はオンラインで簡単に手続きができる保険会社も増えています。適切な保障額を維持しながら、保険料負担を軽減する絶好の機会となるはずです。

払済保険への変更で保険料支払いを終了する仕組み

「払済保険」は、今後の保険料支払いを完全に中止する代わりに、これまで積み立てた解約返戻金を元に保障を継続する仕組みです。収入が減少した時期や家計の見直しが必要な時に特に役立つ選択肢と言えるでしょう。

払済保険に変更すると、保険料の支払いは一切なくなりますが、保険金額(保障額)はそれまでより減少します。例えば、10年間保険料を支払い続けた終身保険を払済にすると、その時点での解約返戻金相当額を一時払い保険料に充当するため、元の保険金額が1,000万円から減額されます。減額の程度は加入期間や保険種類によって大きく異なります。

払済保険は特に以下のような方におすすめです。

払済保険への変更手続きは比較的簡単で、保険会社に申し出るだけです。変更前に必ず払済後の保険金額をシミュレーションしてもらい、保障が十分かどうか確認しましょう。一般的に終身保険や養老保険など、解約返戻金が蓄積されている保険で選択可能ですが、定期保険や収入保障保険などでは選択できないことがほとんどです。

延長保険に切り替えて保障期間を調整する方法

「延長(定期)保険」は払済保険と同様に保険料の支払いを中止する方法ですが、保険金額はそのままで保障期間が有限になる点が大きな違いです。元の契約が満了するタイミングで延長保険の保障も終了し、一般的に元の保険よりも保障期間は短くなります。短期的には十分な保障を維持したいという方に適した選択肢となります。

例えば、終身保険(一生涯の保障)を延長保険に変更すると、保険金額は変わらないまま「今後10年間」といった有期の保障に変わります。延長される期間は、それまでに積み立てられた解約返戻金の金額によって決まり、若い時期に変更するほど延長期間が長くなる傾向があります。

延長保険が特に適しているのは以下のようなケースです。

延長保険への変更を検討する際は、保険会社に延長される具体的な期間を確認することが重要です。また、延長保険に変更した後は元の契約に戻すことができないため、家族構成や将来計画をしっかり考慮した上で決断する必要があるでしょう。保障内容を維持しながら保険料負担をゼロにできる魅力的な選択肢の一つです。

契約者貸付を利用した一時的な資金調達

「契約者貸付」は保険を解約せずに一時的な資金を調達できる制度で、多くの生命保険に備わっている便利な機能です。解約返戻金の7〜9割程度を上限として資金を借り入れることができます。

契約者貸付の大きなメリットは、保険契約はそのまま継続できるため保障が途切れないことです。また、審査がない、担保不要、使途自由といった点も利点と言えるでしょう。子どもの教育資金や急な出費が必要になった際にも活用できます。

貸付金利は通常4.0〜8.0%程度で、銀行のカードローンや消費者金融より低いケースが多いのも特徴です。返済方法も比較的自由で、一括返済だけでなく分割返済も可能です。ただし、返済しなかった場合は将来の保険金や解約返戻金から差し引かれますが、利息は複利で計算されるため、長期間返済しないと元利金が大きく膨らむ点に注意が必要です。

ただし、契約者貸付にも注意点があります。返済しないまま長期間が経過すると、利息が元金に加算され借入額が増加していきます。最終的に解約返戻金の限度額を超えると、保険契約が失効するリスクもあるため、計画的な返済を心がけましょう。一時的な資金需要には非常に有効な手段ですが、恒常的な資金不足の解決策としては適していません。

特約の見直しによる保険料負担の軽減策

保険料を大幅に削減できる意外な方法として「特約の見直し」があります。多くの生命保険契約には、主契約に加えていくつもの特約が付加されていることが少なくありません。これらの特約だけを解約・減額することで、主契約の基本的な保障は維持したまま保険料を削減できます。

特に見直しを検討したい特約としては、以下のようなものがあります。

特約の見直しは比較的簡単で、保険会社に連絡するだけで手続きが可能です。特約を減額・解約しても主契約には影響しないため、基本的な保障は維持されます。また、特約の解約返戻金も受け取れる場合があり、小さな臨時収入になることも。

特約見直しを検討する際は、まず保険証券で現在付加されている特約を確認し、その必要性や保障内容が現在のライフステージに合っているかを再評価しましょう。特に契約から10年以上経過している場合、ライフスタイルの変化に合わせて特約を見直すことで、保険料負担を軽減できる可能性があります。特約の種類や契約内容によって削減効果は異なりますので、保険会社に具体的なシミュレーションを依頼することをお勧めします。定期的に保険内容を見直し、必要な保障と保険料のバランスを最適化していくことをお勧めします。

家計全体から見る生命保険の最適化方法

ここでは、生命保険を家計全体のバランスから最適化する方法について解説します。保険は単体で考えるのではなく、貯蓄や投資、住宅ローンなど家計全体の中での位置づけを意識することが大切です。多くの方が「保険料の支払いが家計を圧迫している」と感じていますが、適切な見直しを行うことで、必要な保障を確保しながらも家計の負担を軽減し、将来の資産形成にもつなげることが可能になります。保険の見直しや解約によって得た資金の有効活用法、ライフステージに合わせた保険の見直しポイント、解約を判断するためのセルフチェック、専門家に相談すべきケースなど、総合的な視点から保険と家計のバランスを整える方法を身につけていきましょう。

解約で得た資金の効果的な活用法

生命保険を解約して返戻金を受け取った場合、その資金をどのように活用するかで将来の家計に大きな差が生まれます。ただ生活費に消費してしまうのではなく、計画的に活用することが重要です。

最も優先度が高いのは、高金利の債務の返済です。特にカードローンや消費者金融からの借入があれば、まずそこに充てることで金利負担を減らせます。住宅ローンも繰上返済することで、長期的に大きな利息軽減効果があるでしょう。

子どもの教育資金としての活用も選択肢の一つです。教育資金を準備するための投資や貯蓄プランを検討することが考えられます。大学進学までの期間が十分にある場合は、長期投資で教育資金を育てる選択肢もあります。

老後資金の準備にも有効です。特に50代以降で受け取った返戻金は、退職後の生活に備えるために運用するのが効果的でしょう。iDeCoや新NISA、あるいは個人年金保険など、税制優遇を受けられる制度を利用することがポイントです。

資金活用の際に重要なのは、目的や期間に合わせた運用方法を選ぶことです。短期で必要な資金は安全性の高い預金で、5年以上の長期で考えられる資金は分散投資を検討するといった具合に、時間軸を考慮した配分を心がけましょう。

ライフプランに合わせた保険見直しのポイント

生命保険は一度加入したら終わりではなく、ライフステージの変化に合わせて定期的に見直すことが大切です。家族構成や収入状況の変化により、必要な保障内容も変わってくるからです。

20〜30代の子育て期では、万が一のときの遺族の生活保障が最も重要です。住宅ローンがある場合は、その返済額も考慮した保障額を確保しましょう。子どもが小さいほど、教育資金も含めて高額な保障が必要になります。この時期は保険料負担と保障のバランスを考え、定期保険(一定期間の死亡保障を目的とした保険)や収入保障保険など保障に特化した保険が適しています。

40〜50代になると、子どもの独立や住宅ローンの減少に伴い、必要保障額は徐々に減少していきます。この時期は死亡保障よりも、自分自身の医療保障や介護保障にシフトしていく時期です。また、退職後の生活に向けた資産形成も重要になってくるため、保険料の一部を投資に回すことも検討する価値があります。

60代以降では、子どもの独立や住宅ローンの完済により、死亡保障の必要性は大きく低下します。一方で、医療保障や介護保障の重要性は高まります。この時期に見直すべきは過剰な死亡保険金の減額と、それによって浮いた資金の老後資金への振り替えです。

保険の見直しはライフステージの変化に合わせて行うことが重要です。結婚・出産・住宅購入などのライフイベントが起きたとき、または定期的に見直すことをお勧めします。「今の保障は本当に必要か」「保険料に見合った保障を得られているか」という視点で定期的にチェックしましょう。

保険解約判断のためのセルフチェック項目

保険解約を考える際には、以下のセルフチェック項目を活用して、総合的に判断することをお勧めします。これらの項目を確認することで、解約すべきかどうかの判断材料になります。

特に重要なのは、解約後の保障の確保方法を事前に考えておくことです。保険を解約するということは、そのリスクを自分で背負うか、他の方法で対応するということを意味します。例えば公的保障(遺族年金や高額療養費制度など)の内容を確認したり、資産形成で自己保障する方法を検討したりするなど、代替案を考えておくことが大切です。

自分の状況を客観的に評価するためには、家計の収支状況、資産状況、負債状況を正確に把握しておくことも重要です。1時間程度かけて家計の全体像を書き出してみると、保険の過不足や最適な保障額が見えてくるでしょう。

専門家に相談するべき複雑なケース

保険の見直しや解約判断が特に難しいケースでは、ファイナンシャルプランナーなどの専門家に相談することをお勧めします。以下のようなケースは、自己判断だけで決めるのではなく、専門的なアドバイスを受けることが賢明です。

複数の保険に加入している場合は、保障の重複や不足を客観的に評価するのが難しいため、専門家のアドバイスが役立ちます。特に古い保険と新しい保険が混在している場合は、どの保険を残し、どの保険を見直すべきか、総合的な判断が必要です。

税金対策が必要なケースも専門家への相談が有効です。解約返戻金に対する課税や、解約後の資金運用における税制優遇措置の活用など、税務面での最適化には専門知識が必要になります。

家族に持病がある場合も、慎重な判断が求められます。現在加入している保険を解約した後、健康状態によっては新たな保険への加入が制限される可能性があります。このようなケースでは、保険のプロによる綿密なシミュレーションと判断が重要になるでしょう。

相続や事業承継を考慮する必要がある事業経営者の場合も、専門家の助言が不可欠です。生命保険は相続税対策や事業承継の資金準備としても活用できるため、専門的な視点からのアドバイスが有効です。

ファイナンシャルプランナーに相談する際は、保険の見直しだけでなく、家計全体のバランスや将来のライフプランも含めた総合的なアドバイスを求めることがポイントです。オンライン相談サービスも充実している2024年は、気軽に専門家の意見を聞ける環境が整っています。保険や資産形成の専門家と一緒に、あなたの状況に最適な保険の形を探してみましょう。

まとめ

この記事を最後までお読みいただき、ありがとうございます。保険料の負担に悩みながらも、「解約したら損をするのでは」という不安を抱えていらっしゃる方は少なくないでしょう。しかし、適切な判断基準を持ち、自分のライフステージや家計状況に合わせた保険の見直しを行うことで、必要な保障を確保しながらも家計の負担を軽減することが可能です。ここでは、この記事で解説した重要なポイントを整理してみましょう。

- 生命保険解約のベストタイミングは解約返戻金、ライフステージの変化、新保険への切り替え、資金ニーズなど複合的な要素を考慮して判断する

- 解約前には無保険リスク、元本割れ、税金影響、再加入の難しさなどのデメリットを十分理解しておく

- 解約せずに保険料負担を軽減する方法として、部分解約、払済保険、延長保険、契約者貸付、特約見直しなどの選択肢がある

- 保険は単体ではなく家計全体のバランスから見直し、ライフステージに合わせた適切な保障内容と金額を定期的に検討する

生命保険は「入るとき」よりも「見直すとき」の方が重要と言われるように、一度加入したら終わりではなく、人生の節目に合わせて最適化していくことが大切です。この記事を参考に、ご自身の状況に合った保険の見直しを検討してみてください。特に複雑なケースでは、ファイナンシャルプランナーなどの専門家に相談することも選択肢の一つです。保険の最適化によって、家計の負担を減らしながらも必要な保障を確保し、豊かな将来設計につなげていただければ幸いです。